2000 年以前、日本は世界の電池市場で主導的な地位を占めていました。しかし、21世紀に入ると中国や韓国の電池企業が低コストの優位性で急速に台頭し、日本に強い影響を与え、日本の電池産業の世界市場シェアは低下し始めた。日本の電池産業の競争力が徐々に低下しているという事実に直面して、日本政府は電池産業の発展を促進するために関連する戦略を何度も発表しました。

- 2012年に日本は電池戦略を発表し、2020年までに日本の世界市場シェアが50%に達するという戦略目標を設定した。

- 2014年には、電気自動車の開発におけるバッテリーの重要な位置を明確にするために、自動車産業戦略2014が発表されました。

- 2018年には「第5次エネルギー基本計画」が策定され、「脱炭素化」のエネルギーシステム構築における電池の重要性が強調されました。

- 2021年に発表された「2050年炭素中和グリーン成長戦略」の新版では、バッテリーおよび自動車産業が14の主要発展産業の1つとして挙げられている。

2022年8月、経済産業省は、2012年の電池戦略実施以来の日本の電池産業の発展経験と教訓をまとめ、詳細な実施ルールと計画を策定した新版電池産業戦略を発表した。技術的なロードマップ。

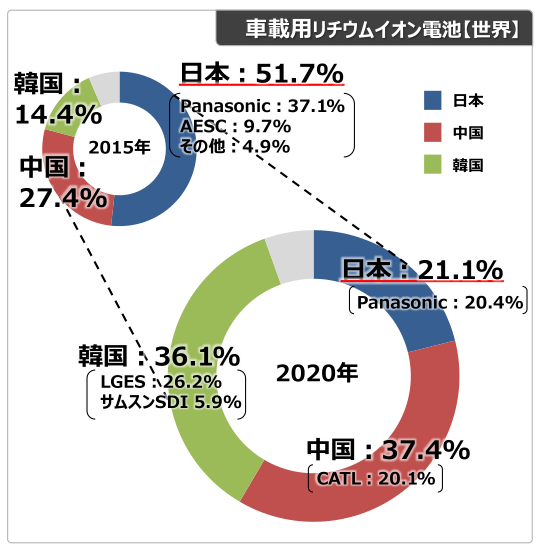

日本企業の動力用電池のシェアは低下している。

バッテリーに対する財政的支援 さまざまな国から。

主要国の政府は電池に対して大規模な政策支援を実施している。さらに、ヨーロッパと米国は、制限措置や税制措置を通じて持続可能なバッテリーのサプライチェーンを推進してきました。

私たち

- 100日間のリチウム電池サプライチェーンのレビュー。

- 国内の電池製造と鉱物生産を支援するために28億米ドル。

- 北米やFTA締約国から購入する電池材料や部品の割合が高い製品は、インフレ抑制法を踏まえ、EV税制の優遇措置の対象となる。

ヨーロッパ

- 500社が参加するEuropean Battery Alliance(EBA)の設立。

- 電池、材料工場の財政支援および技術開発支援。

- (EU)2023/1542 に基づく二酸化炭素排出量の制限、責任ある鉱物調査、リサイクル材料の制限。

韓国

- 「京電池開発戦略」:税制優遇措置、投資減税

中国

- 新エネルギー車のインセンティブ。

- 電池工場への支援と、一定の基準を満たす企業に対する所得税率の軽減(25パーセントから15パーセントへ)

これまでの政策の振り返り

- これまでのところ、電池政策と主な戦略は、全固体電池技術開発への投資に焦点を当てることです。

- 近年、政府の強力な支援により、中国や韓国の企業が液体リチウムイオン電池(LiB)技術、特にコスト面で日本に追いつき、国際競争力で日本を上回っている。欧米をはじめとする世界の資本・民間投資競争は激しさを増している。全固体電池の技術開発は進んでいるものの、今後の課題も残されており、液体LiB市場はしばらく続くことが予想されます。

- 日本企業は国内市場のみに注目し、世界市場の展開を十分に考慮していません。このように、全固体電池が実用化される前に日本企業は疲弊し、市場から撤退する可能性がある。

今後のプロモーション戦略

- 2030年までに日本の年間製造能力150GWhを確立するための国内政策の拡大と洗練

- また、電池工業会(BAJ)は、コスト削減と製品付加価値の向上を目指し、日本電気産業協会(JEMA)などの団体との一連の協力を開始し、電池システムインテグレーションの研究を推進する。

- 日本電池サプライチェーン協会(BASC)は、官民一体となって国内の電池・材料製造拠点への投資強化を促進するため、会員企業の業界投資の最新の進捗状況を追跡していきます。

- デジタルトランスフォーメーション(DX)とグリーントランスフォーメーション(GX)の推進により、最先端の電池製造技術と高度な製造プロセスで新たな優位性を創出する

- Sグローバルアライアンスとグローバルスタンダードの戦略的形成

- 電池のグローバルサプライチェーンにおけるより多くの国(地域)との積極的な対話・協力、電池の持続可能性に関する研究開発、情報交換、ルール策定などを実施し、世界的な戦略的提携の構築を加速する。また、BASCは、サプライチェーン協力や国際的な制度調整の観点から、海外の関係団体との対話・協力を行っています。電池用金属材料の供給とリサイクル、電池デジタルソリューションおよびその他の商業インフラの構築を確保するため。

- 二酸化炭素排出量の計算方法、デューデリジェンス、持続可能性に関する国際的な議論などの国際基準の確立を促進する。リチウム電池のCFPカーボンフットプリント計算法に関するIEC 63369会議に向けて、BAJは日本の主張を反映した規格の開発に専念する。

- 内部短絡試験と模擬燃焼試験(IEC 62619)の義務化の導入提案を受けて、BAJは今後も電池の安全性や機能性などの国内外の標準化に関する議論を主導していきます。

- BAJはNITE(製品評価技術基盤)と協力し、電池の安全性や機能性を評価する方法を検討する。また、JEMAは日本製電池を含む分散型電源を活用したソリューションの国際的な推進も検討していきます。

- 新たな用途での電池活用と関連サービスの開発。例えば、電気船舶、航空機、農業機械等の世界市場の可能性を探り、海外市場の獲得や新規事業の参入を促進するための電池のサポートも検討します。また、V2H(Vehicle to Home)を中心としたV2Xの推進についても議論する。

- 上流リソースの確保

- 企業に対するリソース面での支援を確保する(投資等の補助政策の拡大、債務保証機能の強化(完工保証条件の緩和))。企業と電池ユーザー企業、メーカー、政府系金融機関等との連携を強化し、権利利益を確保する体制の構築を検討する。

- 権益確保のため、資源国(オーストラリア、南米、アフリカ等)との投資セミナーや官民合同会議の開催等、関係国との連携を強化し、上流権益の確保を図る。

- 鉱物の国際調整を促進する。BASCでは毎年、会員企業を対象にアンケート調査を実施し、業界の最新の投資状況をフォローしていきます。

- 新世代技術の開発

- 産学官連携による研究開発を推進します。グリーンイノベーション基金等を通じた次世代電池の技術開発支援を強化する。 全固体電池を中心とした次世代電池・材料の開発(材料評価基盤の開発を含む)を加速するため、リサイクル技術の開発など。2030年頃の全固体電池の実用化と革新電池(ハロゲン化物電池、亜鉛負極電池等)を含む新たな電池技術の技術的優位性の実現を目指す。

- 次世代電池等の性能試験・安全性評価設備の充実

- 電池や次世代電池に関する研究開発現場と人材育成の連携を強化する。

- 国内市場の創出

- 電気自動車の普及を促進する。2035年までに乗用車新車販売の100%を電気自動車とし、電気自動車の購入や充電インフラ構築を積極的に支援する。

- エネルギー貯蔵用電池の普及を促進し、新たな電池の開発に努める。

- 電池の用途を開拓し、新しい応用分野を開拓し、需要市場の多様化を包括的に促進し、電池産業の発展の可能性を最大限に刺激します。

- 電力系統に接続された蓄電システムについては、将来的に電力インフラの一部を形成することを踏まえ、BAJ は関係団体と連携し、蓄電システムの安全性や電力インフラとして求められる安全性の確保に努めてまいります。

- 人材育成の強化

- 電池関連産業が集積する関西地域に「関西電池人材育成センター」を設立し、関西開発センターの高度な分析装置や電池製造装置を活用して現場指導を行う。

- 国内電池製造・使用環境の強化

- 2030 年までの国内リサイクルシステムの目標設定に向けて、解体電池の流通実態を一層把握し、使用済み電池のリサイクル能力を強化し、リユース電池市場の活性化に向けた検討・施策を講じ、リサイクル基盤を構築する。BASCはリサイクルの標準化やリサイクルしやすい電池規格などの議論を推進し、JEMAは家庭用リチウムイオン蓄電システムのリサイクルソリューションを共同で構築する。

- 産業競争力の向上に資する再生可能エネルギーの供給・導入手法に関する議論を促進する。電池製造のための良好な生産環境(安い土地と電力)を提供することも重要です。また、エネルギーコストの抑制等により我が国の電気料金の削減に向けた検討を促進する。

- 関連法規(消防法)の改正。BAJは、消防法の関連規定についても再検討する予定であり、その中には、①電池の種類の多様化・大容量化(容量4800Ah、単位規定の見直し)、②電池の種類の多様化・大容量化に関するもの、②電池機器の特性を踏まえた再評価について。(電池は発火などの安全上の危険があるため、日本の消防法により危険物とみなされ、電池の保管や設置が厳しく規制されています。「消防法」で規制される対象となる電池は、容量4800Ahの産業用電池です( 17.76kWh相当)以上。

- 製造装置に関わるハードウェアとソフトウェアのインターフェースを統一

IN要約

日本の新版「電池産業戦略」からの分析

1)日本は、液体リチウムイオン電池市場を改めて重視し、次の3分野における電池の国際競争力を強化する。持続可能性(二酸化炭素排出量、リサイクル、電池の安全性)。デジタル トランスフォーメーション (インテリジェントな製造と開発、IoT 統合、バッテリー関連サービス、人工知能) とグリーン トランスフォーメーション (固体バッテリーの開発、エネルギー消費の削減)。

2) 我が国は、全固体電池分野における取組を引き続き推進し、2030 年までの全固体電池の量産・実用化を目指す。

3)国内市場における電気自動車の普及促進と全車両電動化の実現

4) 電池のリサイクルに留意し、リサイクル基準の策定、リサイクル方法の開発、電池のリサイクル性の向上等を図る。

この電池産業政策からは、日本が過去のエネルギー政策の誤りに気づき始めていることが分かります。一方、新たに策定された政策は、特に全固体電池および電池のリサイクル政策など、業界の発展動向により沿ったものとなっている。

投稿日時: 2024 年 2 月 2 日